Нехватка предметов лизинга сдерживает развитие лизингового рынка в России

С начала 2022 года российские лизингодатели приостановили заключение контрактов из-за нестабильной обстановки в экономике и финансах, нарушением логистических связей и уменьшением притока предметов лизинга. Газета «Коммерсантъ» провела собственное исследование, чтобы понять, как решались сложности лизинговых организаций и что нас ждет в 2023 году.

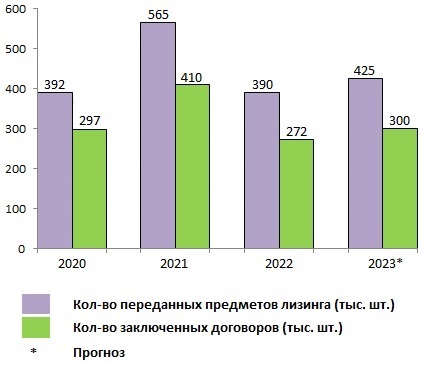

Несмотря на неутешительные прогнозы, итоги 2022 года оказались значительно лучше, ожидаемых. Сумма финансов, вложенных в новый бизнес, уменьшилась лишь на 13%. Основная часть договоров, около 272 тысяч, была заключена в третьем, четвертом кварталах. А это на 25% меньше чем в прошлом году. А количество переданного имущества снизилось на 30%, до 390 тысяч штук. Предполагалось, что объемы упадут на 40%.

Но участники рынка все равно осторожны говоря о развитии на этот год. Причиной являются сложности с привлечением брендов, и созданием необходимых путей доставки.

Негативные изменения затронули не все области. В некоторых, например, в недвижимости, даже наблюдался рост передаваемых объектов до 7%. Больше всего пострадали железнодорожная сфера, оборудование для общепита, видео и компьютерная техника. В них дефицит составил 60%. Сегменты космической, авиационной, а также спецтехники сократились на 10 и 8% соответственно.

Прогноз генеральных директоров, аналитиков и экспертов некоторых российских лизинговых компаний

Основные проблемы, требующие решений, следующие:

- Сохраняется дефицит машин. Даже несмотря на то, что сейчас введется активное сотрудничество с белорусскими и китайскими производителями, увеличилось количество техники с пробегом почти втрое. Сейчас, при увеличении поставок из Китая на 200%, торговля легковыми автомобилями все равно, не может обеспечить всех желающих недорогими седанами.

- Не оправдались надежды лизингодателей на параллельный импорт. Ввоз покинувших Россию марок, испытывает проблемы с логистикой и налогообложением. Поэтому надо искать других поставщиков техники и транспортных средств, продвигать импортозамещение. Сложнее всего это будет наладить в поставках оборудования на основе сложных технологий.

Перспективы

- Есть положительная динамика. Это связано со стабилизацией процентных ставок и повышением спроса. Сохранение текущей ставки на прежнем уровне, восстановление логистических цепочек и контракты с партнерами на ближнем востоке и в Юго-Восточной Азии, помогут вернуть потери 2022 года. Возможен общий прирост во вновь созданном бизнесе, если текущие условия не изменяться на 9%. Но это произойдет только в третьем квартале, как отмечают эксперты. В первом полугодии рецессия будет сохраняться, что связано с тем что работа над восстановлением цепочек снабжения продолжается.

- Предполагается рост масштабов переданного имущества в 2023 году, примерно на 9%. То есть для создания новых организаций будет вложено около 2,1 триллиона рублей. Хотя снижение платежеспособности и отраслевые льготные кредитования могут вызвать уменьшение спроса и усиление конкуренции в этой сфере.